Hvad er den bedste investering af 100.000 kr.?

Det er et spørgsmål som jeg ofte hører blandt nye investorer. Sandheden er, at svaret er fuldstændig individuelt.

I dette indlæg kan du se, hvordan jeg personligt har valgt at investere 100.000 kr. og overvejelserne forbundet hermed.

Sådan har jeg investeret 100.000 kr.

Investeringsplatform: Saxoinvestor

Værdipapirer:

- iShares Core S&P 500 UCITS ETF USD (Acc) (40%)

- iShares Core EURO STOXX 50 UCITS ETF EUR (Acc) (20%)

- Xtrackers MSCI Emerging Markets UCITS ETF 1C (40%)

Forventet afkast:

- 7,54% til 9,19% pr. år

- Standardafvigelse: 17,92%

Forventet værdi om 50 år:

- Mellem 1,9 mio. kr. og 3,5 mio. kr.

Hvordan er jeg nået frem til lige præcis de ETF’er og forventet afkast og risiko? Se alle mine overvejelser og beregninger ved at læse videre nedenfor.

Indholdsfortegnelse

Hvorfor har jeg valgt Saxoinvestor?

Der er to primære grunde til, at jeg har valgt Saxoinvestor.

- Saxoinvestor har den laveste kurtage blandt danske investeringsplatforme

- Saxoinvestor tilbyder en gratis aktiesparekonto

Jeg har tidligere regnet på, hvor stor en fordel der reelt er ved at benytte sig af aktiesparekontoen.

Resultatet var ret vildt…

Over 50 år forventer jeg at spare 1,1 mio. kr. ved at bruge aktiesparekontoen. Du kan se mine beregninger i følgende indlæg: Aktiesparekonto: Kan det overhovedet betale sig?

Hvis du også gerne vil oprette en gratis aktiesparekonto hos Saxoinvestor, kan du gøre det her:

Hvordan har jeg sammensat min portefølje?

- Trin 1: Definition af risikoprofil

- Trin 2: Valg af ETF’er

- Trin 3: Beregning af forventet afkast og risiko

Trin 1: Definition af risikoprofil

At definere sin risikoprofil er en af de vigtigste ting at få styr på, før man går i gang med investering. Det skyldes to ting:

- Hvis du har for lav risiko, risikerer du at gå glip af afkast

- Hvis du har for høj risiko, kan du risikere at tabe store dele af dine investeringer

At finde frem til sin risikoprofil handler om, at du stiller dig selv en række af spørgsmål, som fortæller dig noget om, hvilken risiko du kan acceptere i din portefølje.

Nedenfor kan du se de fire spørgsmål som jeg har stillet mig selv. Du kan også se mine svar. Og det er netop mine svar som jeg bruger til at vælge, hvilke ETF’er som passer ind i min personlige portefølje.

1. Hvad er din tidshorisont?

+30 år. Mine investeringer på aktiesparekontoen betragter jeg som en ekstra pensionsopsparing i frie midler. Af den grund er min tidshorisont +30 år.

2. Er der en risiko for, at du skal bruge dine investerede midler før udløbet af din tidshorisont?

Jeg har lagt penge til side til uforudsete udgifter. Der er således ingen risiko for, at jeg bliver nødt til at sælge mine investeringer før tid. Jeg er sikker på at kunne holde mine investeringer i alle 30 år.

3. Hvor stort et fald vil du kunne acceptere i din portefølje, når næste krise rammer?

50-60%. Aktiemarkedet er historisk altid steget, men der har altid været kriser undervejs. I finanskrisen faldt det amerikanske aktiemarked S&P 500 f.eks. mere end 50%. I den næste krise risikerer jeg, at dette scenarie gentager sig og det er jeg indforstået med, fordi jeg ved, at aktiemarkedet nok skal stige på lang sigt. Af den grund er jeg indforstået med, at min portefølje kan falde med mere end 50%, når den næste krise rammer.

4. Hvordan reagerer du, hvis din portefølje oplever et stort fald?

Uanset hvor stort fald min portefølje oplever vil jeg ALDRIG sælge. Jeg ved, at aktiemarkedet altid er kommet tilbage efter enhver krise og det vil også være tilfældet fremadrettet. Af den grund vil jeg aldrig sælge, hvis min portefølje falder i værdi.

Konklusion: Her er min risikoprofil

Jeg har en meget lang tidshorisont. Jeg er sikker på, at jeg ikke skal bruge mine investerede midler før tid. Jeg er indforstået med, at min portefølje kan falde mere end 50% og jeg er i stand til at fastholde mine investeringer, hvis det sker. Af den grund har jeg en risikoprofil i kategorien høj risiko.

Trin 2: Valg af ETF’er

9 ud af 10 aktive investorer formår ikke at skabe merafkast på aktiemarkedet. Det bedste valg er således at sammensætte en passiv investeringsportefølje med de lavest mulige omkostninger.

Jeg forsøger ikke at vælge de rigtige aktier. For mig handler det om at vælge de billigste ETF’er for de investeringskategorier, jeg gerne vil have med i min portefølje.

Baseret på min risikoprofil, der er høj risiko, kan jeg vælge de investeringskategorier som har det højeste forventede afkast og den højeste risiko.

Rådet for afkastforventninger udgiver hvert halve år en liste over forventet afkast og risiko for de forskellige investeringskategorier. Disse forventninger benyttes blandt andet af danske pensionskasser og forsikringsselskaber. Det er disse afkastforventninger, som jeg tager udgangspunkt i, når jeg sammensætter min portefølje.

Jeg har fundet frem til tre ETF’er som dækker aktiemarkederne i USA og Europa (Globale aktier) og Emerging markets.

| ETF | Indeks | ÅOP | Udbyttepolitik | Fordeling |

|---|---|---|---|---|

|

iShares Core S&P 500 UCITS ETF USD (Acc)

|

S&P 500

|

0,07%

|

Akkumulerende

|

40% |

|

Kode: SXR8:xetr

|

||||

|

iShares Core EURO STOXX 50 UCITS ETF EUR (Acc)

|

EURO STOXX 50

|

0,10%

|

Akkumulerende

|

20% |

|

ISIN: IE00B53L3W79

|

||||

|

Xtrackers MSCI Emerging Markets UCITS ETF 1C

|

MSCI Emerging Markets

|

0,20%

|

Akkumulerende

|

40% |

|

ISIN: IE00BTJRMP35

|

||||

|

Vægtet ÅOP |

|

0,128% |

Trin 3: Beregning af forventet afkast og risiko

Det historisk afkast på amerikanske aktier har været 9,19% pr. år. Historiske afkast er ikke en garanti for fremtidige afkast. Af den grund vil jeg også bruge afkastforventningerne fra Rådet for Afkastforventninger, i beregningen af forventet afkast og risiko.

Det forventede afkast er beregnet som et vægtet gennemsnit mellem globale- og emerging markets aktier.

Til at beregne standardafvigelsen (risikoen) har jeg brugt følgende beregner: https://icalc.co.il/en/two-asset-portfolio-calculator

Forventet porteføljeafkast og standardafvigelse (6-10 år – Rådet for afkastforventninger)

- Afkast: 7,54%

- Risiko: 17,92%

Min personlige forventning til afkastet på min portefølje ligger et sted mellem forventningerne fra Rådet for Afkastforventninger på 7,54% og det historiske afkast på aktier på 9,19% pr. år.

En ting er dog helt sikkert. Det er komplet urealistisk at forvente et afkast meget højere end ca. 9%.

Standardafvigelsen er den gennemsnitlige afvigelse fra gennemsnittet. Dvs. at min forventning er, at værdien af min portefølje i gennemsnit afviger med 17,92%. Jeg er dog fortsat indforstået med, at porteføljen i nogle perioder kan afvige langt mere.

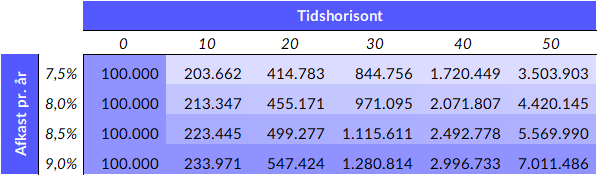

Så meget forventer jeg, at min portefølje er værd om 50 år

Fremtidsværdi efter omkostninger (0,128% pr. år), før skat og inflation

Fremtidsværdi efter omkostninger (0,128% pr. år) og skat (17% pr. år)

Fremtidsværdi efter omkostninger (0,128% pr. år), skat (17% pr. år) og inflation (2% pr. år)