”Nu er Norwegian Air Shuttle faldet fra kurs 200 til kurs 2. Så må den jo snart have nået bunden og kan vel kun stige herfra…?”

”Lige så snart det der corona er overstået og vi alle begynder at flyve igen, så kan aktien vel let komme tilbage omkring kurs 200?”

Kan du genkende lignende citater og er det måske noget, som du selv har sagt, når du diskuterer investeringsmuligheder med dine kolleger, venner og familie?

I denne artikel vil vi se nærmere på, hvorfor begge citater er komplet ubrugelige som grundlag for investeringsbeslutninger. Disse citater tager nemlig udgangspunkt i en generel misforståelse af de mekanismer, som indgår i prissætningen af aktier. Det medfører desværre, at aktiemarkedet for mange investorer kommer til at minde mere om gambling end om investering. Og spørg dig selv… Ville du nogensinde satse på rouletten eller på resultatet af en fodboldkamp for det samme beløb, som du ville investere i en aktie?

⚓ Kaster du anker?

Til at starte med vil jeg gerne introducere dig for et studie.

I 1974 indledte Amos Tversky og Daniel Kahneman et studie, der gik ud på at spørge en række af personer om, hvor mange afrikanske lande de troede var en del af FN. Inden de skulle svare blev de bedt om at dreje på et lykkehjul, som havde tallene 0 til 100. Hvad deltagerne ikke vidste var, at lykkehjulet var indstillet, så det udelukkende kunne lande på enten nummer 10 eller nummer 65.

Efter at pilen på lykkehjulet var landet på enten nummer 10 eller nummer 65, blev deltageren spurgt om, hvorvidt de troede, at andelen af afrikanske lande var højere eller lavere end nummeret på hjulet. Herefter blev de bedt om at gætte på, hvor stor en andel af landene, som de selv troede var en del af FN.

De personer, som havde ramt nummer 10 på lykkehjulet, svarede i gennemsnit, at de troede, at 25% af afrikanske lande var en del af FN. Det mærkværdige var, at de personer som havde ramt nummer 65 på lykkehjulet i gennemsnit svarede, at de troede, at hele 45% af afrikanske lande var en del af FN.

Det korrekte resultat er ikke vigtigt for studiet, men det slående var, at der blev set en klar tendens til, at deltagerne lod deres svar blive præget af tallet på lykkehjulet, selvom dette ingen sammenhæng har med afrikanske lande og FN. Målet med studiet var at vise et psykologisk bias kaldet ’anchoring’, der netop betyder, at ’kaste anker’. Mennesket har således en klar tendens til at lade sine beslutninger være under indflydelse af helt eksterne faktorer, der ingen indflydelse bør have på beslutningen fra et rationelt perspektiv.

Men… Hvordan har dette studie noget med prissætning af aktier at gøre?

Når du vælger at købe en aktie baseret på tidligere kursniveauer, er du netop under indflydelse af anchoring-effekten.

Tidligere kursniveauer er nemlig komplet ubrugelige til at estimere, hvor meget en aktie potentielt kan stige igen.

Men hvorfor er tidligere kursniveauer ikke relevante?

For at besvare dette spørgsmål skal vi først se nærmere på, hvad det egentlig betyder, når du køber en aktie og herudfra komme ind på, hvilke elementer som indgår i prissætningen.

Prissætning af aktier

Når du køber en aktie, betyder det, at du køber en andel af en virksomhed. Dit ejerskab i virksomheden giver dig ret til at få del i virksomhedens fremtidige indtjening i form af udbytter.

Prisen på en aktie afgøres af, hvilken pris du vil betale for at få del i den indtjening, som virksomheden forventes at generere i fremtiden.

Hvor meget du vil betale afhænger således først og fremmest af virksomhedens fremtidsudsigter og sandsynligheden for, at disse opnås, men den afhænger faktisk også af, hvilke alternativer du har til at investere i netop denne virksomhed.

Det kan jo være, at du har et huslån, som du også godt kunne tænke dig at få betalt af. Hvis renteniveauet i samfundet stiger, giver det dig et større incitament til at få betalt huslånet tilbage og der er således mindre incitament til at investere i virksomheden, hvilket vil have en negativ indflydelse på virksomhedens aktiekurs. Modsat vil et rentefald måske få dig til at tænke, at huslånet jo også er meget billigt og det vil således give mere mening for dig at investere dine penge i virksomheden. Dette vil have positiv indflydelse på aktiekursen.

Renteændringer er kun ét eksempel på et eksternt forhold, der skaber ændringer i, hvor attraktivt det er at investere i aktier. Andre forhold kan være ændringer i prissætningen på andre aktivklasser, herunder ejendomsmarkedet, alternativer såsom vindmøller og solceller, samt en lang række af de andre muligheder, som du har for at placere dine penge.

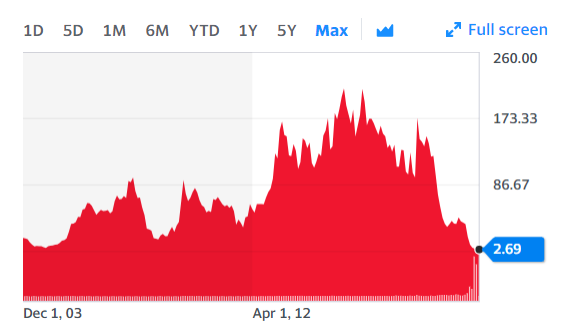

Eksempel: Norwegian

Lad os anvende vores nyfundne viden på Norwegian Air Shuttle ASA.

Fra 1. april 2018 til juni 2020 er aktiekursen faldet fra 174,25 til 2,69, svarende til et fald på 98,45%. Det betyder, at hvis du havde investeret 100.000 kr. d. 1. april ville denne position i juni 2020 være 1.550 kr. værd.

Prisen er i den seneste periode primært faldet som følge af COVID-19, der har skabt et efterspørgselschok, hvor hele indtjeningsgrundlaget for virksomheden blev fjernet. Flybranchen har i mange år været hårdt presset på indtjeningen og flere selskaber har leveret negative resultater år efter år, herunder Norwegian Air Shuttle ASA.

Med udgangspunkt i prismekanismerne kan man spørge sig selv, hvor meget man vil betale for en virksomhed, som ikke tjener penge. Her vil svaret selvfølgelig være 0 kr. En virksomhed, som ikke tjener penge, er ikke noget værd. En sådan virksomhed har rent faktisk en negativ værdi.

Men hvorfor har Norwegian så en positiv værdi?

Grunden til at Norwegian alligevel havde en markedsværdi d. 1. april 2018 på ca. 12,9 mia. NOK (endnu et år med negativ indtjening) er, at investorerne havde en forventning til, at Norwegian på et tidspunkt i fremtiden ville komme til at tjene penge. Vel at mærke nok penge til at retfærdiggøre værdiansættelsen.

En af de vigtigste pointer i denne artikel er således at: prisen på en virksomhed og således aktiekursen er baseret på forventningerne til virksomhedens indtjening i al fremtid.

Siden april 2018 er udsigterne til positiv indtjening for Norwegian blevet mere og mere negativ og kulminerede i marts 2020, hvor COVID-19 gjorde sit indtog og for alvor reducerede mulighederne for, at Norwegian kommer til at tjene penge.

Den nuværende kurs på 2,69 afspejler således præcis de forventninger, som investorerne har til Norwegians indtjening i fremtiden og den risiko, der er forbundet hermed. Det er allerede indregnet, at flytrafikken kommer i gang igen på et tidspunkt. Af den grund kan man ikke sige, at aktien med sikkerhed stiger, når flytrafikken kommer i gang igen. Det eneste, som kan have positiv indflydelse, er hvis flytrafikken kommer hurtigere i gang, end den gennemsnitlige investor forventer.

Som ikke-professionel investor har man ingen realistisk chance for at vurdere, hvorvidt de nuværende forventninger er under- eller overvurderede. Det er præcis dette, som professionelle aktieanalytikere forsøger og det kan ses, at flertallet af disse ikke slår markedet. Det vil således være naivt at tro, at man som ikke-professionel investor kan gøre det bedre ved lidt online research en tilfældig onsdag aften.

Hvorfor er tidligere kursniveauer ikke relevante?

Lad os vende tilbage til det oprindelige spørgsmål. Hvorfor er de tidligere kursniveauer ikke relevante, når vi skal se på, hvor aktiekursen kan bevæge sig hen i fremtiden?

Det skyldes, at grunden til kursændringerne i langt de fleste tilfælde vil skyldes en ændring i forventningerne til virksomhedens indtjening. Hvis forventningerne til indtjeningen nedjusteres, vil du som investor også betale mindre for virksomheden.

Lad os sige, at en virksomhed tidligere forventede 10 mio. kr. i overskud hvert år. Flere nye spillere kommer nu ind på markedet. Konkurrencen intensiveres og den oprindelige virksomhed bliver nødt til at sænke sine priser. Det betyder, at de nu kun forventer at tjene 5 mio. kr. hvert år fremadrettet. Hvis selvsamme virksomhed var børsnoteret og denne markedsændring kom som en overraskelse, ville det groft sagt betyde, at virksomhedens aktiekurs alt andet lige bør falde fra kurs 100 til kurs 50. Den eneste måde, hvorpå aktien igen kan stige til kurs 100, er hvis virksomheden finder en måde til at genvinde deres tabte indtjening og fremadrettet igen tjene 10 mio. kr. om året.

Prisen på aktien har præcis den pris, som afspejler alle de nuværende forventninger til virksomhedens fremtidige indtjening, risikoen forbundet hermed og det afkast, som du alternativt kan få ved andre investeringer.

I finansiel teori er denne påstand også kendt som den efficiente markedshypotese.

Professionelle aktieanalytikere arbejder ud fra hypotesen om, at man godt kan finde virksomheder, som er forkert prissat. De anbefaler køb af aktier i virksomheder, som er for lavt prissat med en forhåbning om, at kursen på lang sigt vil afspejle den korrekte værdi af virksomheden (som de vel at mærke har beregnet sig frem til). Faktum er blot, at 88% af disse professionelle investorer underperformer på lang sigt. Det betyder, at de 1) enten ikke har gjort deres arbejde godt nok eller 2) markedet afspejler ikke nødvendigvis den korrekte værdi af virksomheden på lang sigt.

Vi vil afslutte dette indlæg med et berømt citat fra økonomen, John Maynard Caynes: “Markets can stay irrational longer than you can stay solvent”.

Pointe: Hvis du har fundet en aktie, som du mener er forkert prissat, skal du være indforstået med, at aktien kan forblive forkert prissat – også lang tid fremadrettet.