Den 1. juli 2020 blev loftet for aktiesparekontoen hævet til 100.000 kr. (102.300 kr. pr. 1. januar 2021) fra tidligere 50.000 kr. Formålet med at indføre en aktiesparekonto var fra folketingets side at fremme investorkulturen i Danmark.

Forventningen fra skatteministeriet var, at 900.000 danskere skulle gøre brug af initiativet, men faktum er, at der i starten af 2020 kun var oprettet ca. 50.000 konti.

Den langsigtede plan er, at loftet for aktiesparekontoen skal hæves med 50.000 kr. pr. år indtil der nås et samlet loft for indbetaling på 200.000 kr. i 2022. Det er dog vigtigt at gøre opmærksom på, at hver gang loftet skal hæves, kræves der en godkendelse i folketinget.

Men kan det overhovedet betale sig at oprette en aktiesparekonto? Er det økonomiske incitament stort nok til, at det giver mening?

Det korte svar:

At have en aktiesparekonto kan sagtens betale sig! Vores beregninger viser, at du faktisk kan forvente et merafkast på 2,2 mio. kr. over 50 år sammenlignet med et klassisk aktiedepot. Aktiesparekontoen er således ideel til at oprette en ”ekstra” opsparing til f.eks. pensionen i frie midler, som du selv kan råde over.

Jeg har min aktiesparekonto hos SaxoInvestor. Det er fuldstændig gratis og samtidig har platformen Danmarks laveste handelsomkostninger.

Indholdsfortegnelse

Hvad er en aktiesparekonto?

En aktiesparekonto er et særskilt værdipapirdepot som du kan oprette hos din bank. Aktiesparekontoen har den fordel, at skatten på aktiegevinster reduceres til 17%. Dette fremfor den normale aktieskat på 27% af de første 55.300 kr. (2020) og 42% herefter.

Aktiesparekonto regler

Beskatningen af en aktiesparekonto er baseret på lagerbeskatningsprincippet. Det betyder, at der ikke skelnes mellem realiserede og urealiserede gevinster, når skatten skal afregnes. Med andre ord betyder det, at du skal betale skat af dine aktiegevinster, uanset om du har solgt aktier eller ej.

På et klassisk værdipapirdepot bliver aktier beskattet efter realisationsprincippet, hvilket betyder, at skatten først afregnes, når aktien sælges.

Loftet for indskud på en aktiesparekonto er pr. 1. juli 2020 hævet til 100.000 kr. Pr. 1. januar er loftet prisreguleret, så det nu lyder på 102.300 kr.

Giver det mening at oprette en aktiesparekonto?

Giver det rent faktisk mening fra en økonomisk betragtning af oprette en aktiesparekonto? Eller det i høj grad bare et symbolpolitisk initiativ, der i virkeligheden ikke batter noget?

For at undersøge, hvorvidt det kan betale sig at oprette en aktiesparekonto, giver det mest mening at opstille nogle forskellige scenarier og beregne effekten af at have en aktiesparekonto mod et klassisk værdipapirdepot.

Lad os opstille et scenarie, hvor vi benytter aktiesparekontoen fuldt ud og indsætter 100.000 kr. på kontoen.

Det gennemsnitlige afkast på aktier har historisk været ca. 9% om året. Benytter vi dette som udgangspunkt vil de 100.000 kr. efter ét år være blevet til 109.000 kr.

Dette er en gevinst på 9.000 kr., der på aktiesparekontoen beskattes med 17% og i et klassisk værdipapirdepot med 27%.

Dette giver en gevinst efter skat på:

- Aktiesparekonto: 9.000*(1-17%)=7.470 kr.

- Klassisk værdipapirdepot* 9.000*(1-27%)=6.570 kr.

Den samlede besparelse ved at vælge at bruge aktiesparekontoen er således 7.470 – 6.570 = 900 kr. i år 1 med de opstillede forudsætninger.

900 kr. lyder umiddelbart ikke som nogen stor gevinst. Men lad os se på, hvad der sker, hvis vi forlænger tidshorisonten.

Aktiesparekontoen i et langsigtet perspektiv

Lad os være gode ved folketinget og antage, at de gennemfører den fulde indfasning af aktiesparekontoen, så loftet i år 2022 er 200.000 kr.

Nedenfor har vi opstillet en fremskrivning af værdien af henholdsvis en aktiesparekonto og et klassisk aktiedepot. Det forventede afkast er 8,5%, hvilket er dét afkast jeg forventer på min personlige portefølje på aktiesparekontoen. Denne forudsætning er baseret på de langsigtede afkastforventninger fra Rådet for Afkastforventninger. Se hvilke ETF’er jeg har købt til min aktiesparekonto her.

Resultatet er slående. På kort sigt er besparelsen ikke stor, men på lang sigt bliver besparelsen enorm. Investeres midlerne i 50 år er besparelsen under ovenstående forudsætninger mere end 2,2 mio. kr.!

Aktiesparekonto vs. udbyttefonde

Jeg har set utallige personer, der fravælger aktiesparekontoen grundet lagerbeskatning.

Enten kan de ikke lide, at de skal beskattes af gevinster, der endnu ikke er realiserede. Eller også mener de, at effekten ved at udskyde skatten ved brug af realisationsbeskattede udbyttefonde fra f.eks. SparIndex, opvejer den skatterabat som aktiesparekontoen giver.

Netop dette spørgsmål forsøger jeg at besvare med følgende beregning.

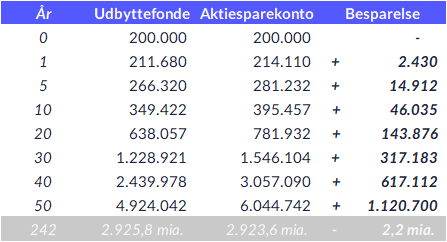

- Startbeløb: 200.000 kr.

- Forventet afkast: 8,5% pr. år

- Afkastforringelse for udbyttefonde vs. ASK: 0.5%-point pr. år*

*Omkostningerne på min ETF-portefølje er 0,13% pr. år. Hvis jeg skulle danne en tilsvarende portefølje med realisationsbeskattede produkter fra Sparindex ville prisen blive 0,55% pr. år. Dertil kommer, at der er omkostninger forbundet med at geninvesterer udbyttet fra den realisationsbeskattede portefølje. Af den grund estimeres det, at afkastforringelsen for den realisationsbeskattede portefølje er 0,5%-point pr. år.

Aktiesparekontoen vinder indtil år 242

Selvom aktiebaserede udbyttefonde i form af realisationsbeskatning udskyder skatten, og således opnår en stærkere akkumuleringseffekt, er aktiesparekontoen stadig at foretrække.

Over en periode på 50 år får du stadig 1,1 mio. kr. mere ud af at investere ved brug af aktiesparekontoen.

Vi skal faktisk frem til år 242 for at de effekten fra den udskudte skat bliver stor nok til, at det ikke længere kan betale sig at benytte sig af aktiesparekontoen.

Hvor meget må jeg indbetale til aktiesparekontoen?

Aktiesparekontoen har tidligere fået kritik for at være besværlig i relation til, hvor meget der reelt må indskydes. Står du i den situation, at du allerede har indskudt 50.000 kr. i 2019 og nu gerne vil indskyde det maksimale i 2020?

Så anbefaler vi, at du kontakter din bank for at få dem til at klare beregningen. På den måde er du helt sikker på, at det bliver korrekt. Hvis du benytter Saxo Investor, kan du helt automatisk se, hvor meget du må indbetale.

Maksimér effekten af aktiesparekontoen med dette trick

Den oprindelige plan var, at loftet for aktiesparekontoen skulle være 200.000 kr. ved den fulde indfasning i 2022.

Der er dog et lille smuthul, der faktisk gør aktiesparekontoen endnu bedre end mine beregninger viser. Et smuthul der gør, at loftet faktisk “hæves” lidt hvert år.

Du har nemlig lov til at betale aktiesparekonto-skatten med midler, der ikke i forvejen er på din aktiesparekonto.

Hvad betyder det?

Det betyder, at du ikke er tvunget til at sælge aktier hvert år for at kunne betale skat. Du har med andre ord lov til at “beholde” den fulde værdi af dine investeringer på aktiesparekontoen, hvis du betaler skatten med midler uden for aktiesparekontoen.

Det svarer faktisk til, at loftet på aktiesparekontoen bliver hævet med 17% af dine gevinster hvert år.

Og eftersom beskatningen er lavere på aktiesparekontoen end et normalt værdipapirdepot, er det altid optimalt at udnytte loftet på aktiesparekontoen fuldt ud.

Jeg vil således anbefale alle personer med en aktiesparekonto, at de bruger midler uden for aktiesparekontoen til at afregne skat.

Hvor skal jeg oprette min aktiesparekonto?

Hos de fleste banker og investeringsplatforme er der ikke ekstra gebyrer forbundet med at oprette en aktiesparekonto. Det betyder, at du som ved en normal konto, kan vælge handelsplatform baseret på omkostningerne ved handel med aktier.

Aktiesparekonto Saxo Bank

Saxo Bank har med sin investeringplatform, SaxoInvestor, været blandt de første til at sætte fokus på aktiesparekontoen.

Hvis du allerede har en normal konto hos SaxoInvestor, kan du blot skrive til deres support. Herefter vil de sørge for at oprette en aktiesparekonto til dig.

Jeg foretrækker at have min aktiesparekonto hos SaxoInvestor, eftersom de har den laveste minimumskurtage i Danmark. For at skabe det højest mulige langsigtede afkast, handler det om at holde sine omkostninger nede. Det hjælper SaxoInvestor dig med.

Aktiesparekonto Nordnet

Anne Buchardt, Landechef i Nordnet, udtalte i slutningen af september 2020 følgende:

– Efter en lidt omtumlet tilværelse er der nu meget, der tyder på, at Aktiesparekontoen er kommet for at blive – og ikke mindst vokse sig større og mere relevant for de private investorer. Hermed bliver det også relevant for Nordnet at tilbyde kontoen til vores kunder. Derfor lancerer vi en Aktiesparekonto i 2021.

Med stor sandsynlighed åbner Nordnet dog først op for deres aktiesparekonto i 2. halvår af 2021. Hvis du alligevel benytter Nordnet som investeringsplatform, og ikke er interesseret i SaxoInvestor, får du her en unik mulighed for at optimere dit investeringssetup.

Det er dog særdeles let at oprette en aktiesparekonto hos Saxo Bank. Eftersom de tilmed har Danmarks laveste minimumskurtage, synes jeg ikke, at det kan betale sig at vente på en aktiesparekonto hos Nordnet.

Hvad er den bedste investering til min aktiesparekonto?

Passiv investering med ETF’er slår 9 ud af 10 professionelle investorer. ETF’er er således det optimale valg for langt de fleste privatinvestorer. I følgende indlæg viser jeg præcis, hvilket ETF’er jeg har købt til min personlig aktiesparekonto og overvejelserne forbundet hermed.

ETF-investering: Det foretrukne værktøj til en passiv investeringsstrategi

FAQ

En aktiesparekonto er et særskilt aktiedepot som du kan oprette ved din bank. En aktiesparekonto giver dig mulighed for at reducere beskatningen af aktiegevinster til 17%. Dette fremfor den normale aktieskat på 27% og 42%.

På en aktiesparekonto betaler du 17% i skat af dine gevinster. Beskatningen følger lagerbeskatningsprincippet. Det betyder, at du bliver beskattet, uanset om dine gevinster er realiserede eller ej.

Loftet for indbetalinger til aktiesparekontoen er 102.300 kr. (pr. 1. januar 2021).

Det forventes, at loftet hæves til 200.000 kr. frem mod 2022.

Ja. Du råder selv over, hvorvidt du vil hæve pengene fra din aktiesparekonto. Din indbetaling er ikke bundet af ordningen.

Nej, det er maksimalt tilladt at have én aktiesparekonto.

Nej, der findes lige nu ikke en aktiesparekonto på Nordnet. Nordnet har meldt ud, at de planlægger at lancere en aktiesparekonto i andet halvår af 2021.