Denne artikel kan indeholde annoncelinks. Læs mere her.

Albert Einstein, forsker og nobelprismodtager, er kendt for at have omtalt renters rente som verdens ottende vidunder.

“Compound interest is the 8th wonder of the world. He who understands it, earns it; he who doesn’t, pays it.”

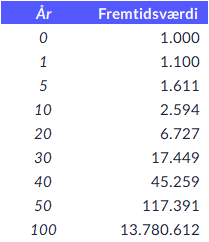

Det er der en rigtig god grund til. Hvis man havde investeret 1.000 kr. i det amerikanske aktieindeks S&P 500 i 1879, hvilket er dét år, hvor Albert Einstein blev født, ville formuen i dag være vokset til 24,2 mio. kr.

Hvordan kan det lade sig gøre?

Svaret er renters rente.

Brug vores renters rente beregner nedenfor til at se, hvad renters rente kan gøre for værdien af dine investeringer. Vil du lære mere om beregningen og den bagvedlæggende formel til beregning af renters rente? Find svarene på alle dine spørgsmål til renters rente ved at læse videre i dette indlæg.

Renters rente beregner

Hvad er renters rente?

Renters rente er dén effekt som opstår, når investeringer vokser eksponentielt fremfor lineært.

Lad os f.eks. sige, at en investering på 1.000 kr. vokser med 10% pr. år.

Efter ét år vil din investering være vokset til 1.100 kr.

Efter to år vil din investering ikke kun være vokset til 1.200 kr., men derimod 1.210 kr.

Renters rente er navnet på dén effekt der opstår, når du både får 10% i afkast på dine oprindelige 1.000 kr., men også får 10% i afkast på de 100 kr. som du tjente i år 1.

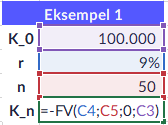

Med ovenstående forudsætninger ser beregningen med renters rente formlen således ud:

100.000*(1+9,19%)^50 = 8.112.286 kr.

Din startkapital på 100.000 kr. vil efter 50 år være vokset til 8,1 mio. kr.

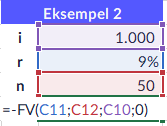

Renters rente med løbende indbetalinger (udvidet formel)

Kn = i*((1+r)^n-1)/r

i = fast årlig indbetaling

Kn = fremtidsværdien af din kapital

r = rente (afkast) pr. år

n = antal år

Lad os antage, at vi hvert år indbetaler 1.000 kr. til en ”ekstra” opsparing, som vi gerne vil bruge til noget sjovt, når vi går på pension om 50 år. Vi forventer det historiske afkast på aktier som er 9,19%.

Med ovenstående forudsætninger og med formlen for renters rente med løbende indbetalinger ser udregningen således ud:

1.000*((1+9,19%)^50-1)/9,19% = 871.848,41 kr.

De løbende indbetalinger på i alt 50.000 kr. i løbet af hele perioden vil efter 50 år være vokset til 872 tusinde kr.

Renters rente Excel

Du kan også let bruge Excel til at beregne renters rente. Nedenfor har jeg lavet de to foregående eksempler – blot med beregneren i Excel i stedet.

Renters rente i excel - eksempel 1

Renters rente i excel - eksempel 2

De to gyldne regler til at udnytte magien ved renters rente

Det er ikke for sjov, at renters rente bliver kaldt for verdens ottende vidunder.

Det er næsten magisk, hvordan tid faktisk er det eneste, der skal til for at blive mangemillionær.

Men hvad skal der til for at drage størst fordel af renters rente?

1. Investér som ung ⇒ “He who understands it, earns it”

Lad os tage udgangspunkt i Einsteins citat. Den første del betyder, at ”han som forstår renters rente tjener den”.

Des tidligere du forstår betydningen af renters rente, des længere tid har du til at udnytte verdens 8. vidunder til din fordel.

Den første gyldne regel, når det kommer til renters rente, er at begynde at investere som ung.

For hvert år du starter tidligere med at investere, har du ét års længere tidshorisont.

Men hvor stor forskel gør det egentlig, om du kan investere i f.eks. 55 år vs. 56 år?

Lad os tage et realistisk eksempel.

Buster og Fillip på 14 år har hver netop fået 20.000 kr. i konfirmationsgave og 15.000 kr. af dem kunne de godt tænke sig at investere. Det bliver starten på en ”ekstra” pensionsopsparing, som de kan bruge, når de bliver gamle.

Buster er dog lidt nervøst for at komme i gang med investering. Dvs. at han venter et år længere end Fillip med at begynde at investere.

Men hvor meget betyder det egentlig, at Buster venter et år med at investere?

Ved brug af renters rente formlen kan vi let beregne de to scenarier.

Antagelser:

Startbeløb: 15.000 kr.

Busters tidshorisont: 55 år

Fillips tidshorisont: 56 år

Historisk afkast på aktier: 9,19%

Busters forventede formue som 70-årig: 1.888.638 kr.

Fillips forventede formue som 70-årig: 2.062.204 kr.

Buster var nervøs for at komme i gang med investering og ventede derfor et år længere end Fillip. Det betyder dog, at Buster har givet afkald på 173.566 kr.

Du kan således forvente at få 173.566 kr. ekstra som 70-årig, hvis du blot investerer din konfirmationsgave på 15.000 kr. med den samme, fremfor at vente et års tid.

2. Afdrag på dyr gæld ⇒ “He who doesn’t, pays it”

Den anden del af Einsteins citat betyder, at ”Han som ikke forstår renters rente betaler den”.

Pointen er, at hvis du låner penge, kommer renters rente til at arbejde imod dig. Og i stedet for, at din formue vokser eksponentielt over tid, vil din gæld i stedet vokse eksponentielt over tid.

Men skal man så aldrig låne penge?

Jo! Einsteins citat er nemlig ikke så simpelt, som det lyder.

Der findes nemlig to former for gæld:

Forbrugsgæld

Investeringsgæld

Forbrugsgæld dækker over f.eks. forbrugslån med høje renter (op til 25% p.a.). Denne type af gæld bliver brugt på forbrugsgoder. Det kunne være en ny smartphone, rejser, luksusophold osv.

Når du låner penge til forbrug, forsvinder pengene med det samme. De bliver ikke investeret og du får derfor ikke noget afkast af de penge, som du har lånt.

Investeringsgæld dækker over f.eks. boliglån og realkreditlån. Kendetegnet ved investeringsgæld er, at renten er lavere end forbrugsgæld. Investeringsgæld går ikke til forbrug, men bliver i stedet brugt på investering. Og ja – et hus er også en investering.

Når du køber et hus for lånte penge, er pengene ikke blot ”væk” ligesom, når de bruges på en rejse. Pengene står i stedet i huset, der forventes at stige i værdi over tid.

Det er altså ikke altid en dårlig idé at låne penge. I mange tilfælde kan lån faktisk være dét redskab, der kan hjælpe din formue med at vokse. Det kræver blot, at du kan forrente dine investeringer højere end den rente, som du betaler på lånet.

At låne penge til f.eks. investering i aktier indebærer dog stor risiko. Det er vigtigt, at du forstår denne risiko, inden du kaster dig ud i at geare dine investeringer – ellers risikerer du at tabe hele din opsparing.

I følgende indlæg kan du læse mere om investering for lånte penge.